おはようございます。

中小企業診断士のシンです。

本日は「財務・会計」についてです。

財務・会計について

財務会計は、受験予備校では企業経営理論の次に学習する科目で、中小企業診断士試験の2次試験の事例Ⅳ財務・会計の事例にもつながる最大の関門となる科目です。

「財務会計を制する者が、中小企業診断士試験を制する。」と巷では言われております。

会計はアカウンティング、財務はファイナンスの分野と名前の通り大きく2つの分野に分けられ、会計(アカウンティング)は簿記の知識があるとスムーズに入れる領域です。

私も簿記3級、簿記2級を中小企業診断士試験を受験する前に合格しており、会計の分野の苦手意識はなかったです。

この科目の最大の特徴は、「理解して勉強するのに時間がかかる」ことです。

他の暗記科目と違い、じっくりと机に向かい、手を動かして計算をして、答えをみて、「ハイ数値が合いません。」「間違っているところはどこでしょう。」「う~ん、どこで計算間違えをした、いやいや公式を覚え間違っている、この公式の意味ってなんだ、答えをみてもよくわからない、テキストに振り返ろう、あれっ違うな、いやいや公式はあってた、どこで間違ってたんだ、数字の書き間違えがないか確認しよう、計算メモが汚くわからないじゃないか、もう一度初めから計算してみよう・・・。」

いや~、1問にどれくらいの時間がかかっているんですか。

こんな感じだといくら時間があっても足りません。

では、どんな学習方法をすればよいのでしょうか。

財務会計の学習方法について

テキスト

各科目共通ですが、まず初めにテキストを読んで、講義を聞いて理解した気になります。

TACなら「スピードテキスト」(通称スピテキ)、LECなら「FOCUSテキスト」を活用する定番パターンです。

財務・会計 2020年度")

2020年版 出る順中小企業診断士FOCUSテキスト 2 財務・会計 出る順中小企業診断士FOCUSシリーズ

- 作者:東京リーガルマインド LEC総合研究所

- 発売日: 2019/09/11

- メディア: Kindle版

TACのスピードテキストを使用して学習してましたので、TACのスピードテキストで解説します。勉強する順序はテキストの始めから順を追って勉強すればよいです。テキストも毎年大きな変更はございません。

学習する分野

2次試験の事例Ⅳでも出題される分野で重要な分野から優先して学習することとなります。

財務諸表の導入から、経営分析、管理会計・CVP分析(損益分岐点)ここらあたりまでは比較的余裕です。

このあと、意思決定会計(投資の経済性計算)正味キャッシュフロー(CF)、正味現在価値方(NPV)このあたりがまず一山。

ここからが本番、

ファイナンスⅠ、配当割引モデル、株価の指標、企業価値の算定、フリーキャッシュフロー(FCF)???、CFが多いなあ、加重平均資本コスト(WACC)、財務レバレッジ、まだあるのかよ、MM理論これでファイナンスⅠかあ。

ファイナンスⅡ、証券投資論、ポートフォリオのリターンとリスク、共分散、相関係数

次にアカウンティング簿記の分野

仕訳、貸借対照表、損益計算書、このあたりは簿記の知識があるかないかで大きく負荷が違います。キャッシュフロー計算書。?ファイナンスでもキャッシュフロー出たけど、別物だな。原価計算、これは工業簿記の知識。

最後、会計規則、リース取引、連結会計など諸所。

頭混乱します。何の分野のどの知識を使えばよかったんだっけ。

問題集

重要なのは当然ながら、問題を解く、アウトプットすることです。

まずはTACのスピード問題集(スピ問)で網羅的に基本問題集を解くこと。またTACの受講生はTACのトレーニング教材が有効です。

始めは正解までなかなか行き着かない問題もありますが、答えを暗記しちゃってもよいです。

財務・会計 2020年度")

加えて過去問。基本的な問題も本試験では出題されるので、良くでる分野、TACの過去問集であればA・Bランクの問題を優先して解くことです。

※Aランク:正答率80%以上、Bランク:正答率60%以上80%未満

財務・会計 2020年度")

理解より公式の暗記

初めて解いた時のイメージ。

ふむふむ。公式ってどうだったけ・・・。わからない。つらい。

答えを見る。そーいうことか。公式に当てはめればよいだけ。

結論、理解よりまずは公式の暗記。

暗記方法は、テキストを何度も見る、紙に書く、何度も書く、

お薦めは単語カードにして繰り返し見ることです。単語帳アプリなども有効。

本日のまとめ

「財務・会計」は計算する能力が重要と思われてますが、暗記の部分が大きな領域となりますので、暗記科目として取り組んだ方がよいです。

他の科目と比較すると暗記する範囲も狭いです。

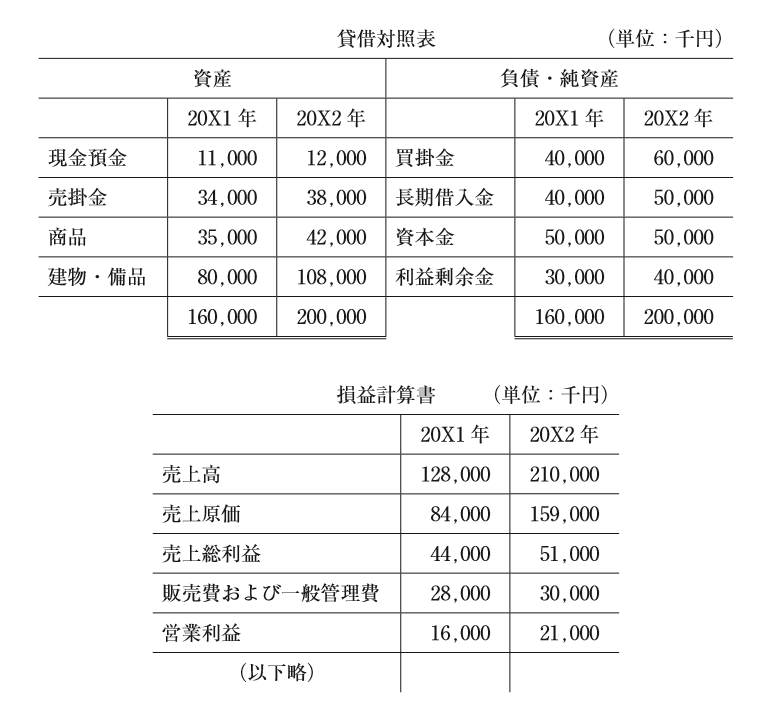

2019年度第11問を実況解説 経営分析の問題

〇最後に2019年度第11問を実況解説します。

第11問

当社の貸借対照表および損益計算書は以下のとおりであった。下記の設問に答え よ。 (設問1) 20X2年の固定比率の値として、最も適切なものはどれか。

(設問1) 20X2年の固定比率の値として、最も適切なものはどれか。

ア 54%

イ 77%

ウ 120%

エ 216%

(設問2) 20X1年から20X2年の総資本営業利益率の変化とその要因に関する記述とし て、最も適切なものはどれか。

ア 総資本営業利益率は上昇したが、その要因は売上高営業利益率の上昇である。

イ 総資本営業利益率は上昇したが、その要因は総資本回転率の上昇である。

ウ 総資本営業利益率は低下したが、その要因は売上高営業利益率の低下である。

エ 総資本営業利益率は低下したが、その要因は総資本回転率の低下である。

以下、 解答解説

(設問1) 20X2年の固定比率の値として、最も適切なものはどれか。

固定比率を問う簡易な問題。どこがひっかけどころ?

貸借対照表から。

固定費→建物・備品108,000 ÷ 自己資本→資本金50,000+利益剰余金40,000=90,000

計算して、108/90→≒1.2 ウの120% 秒速

ア 54%

イ 77%

ウ 120%

エ 216%

(設問2) 20X1年から20X2年の総資本営業利益率の変化とその要因に関する記述とし て、最も適切なものはどれか。

→きき方を工夫?。

総資本営業利益率、総資本回転率、売上高営業利益率それぞれの公式を書く。

メモ 営/資 = 営/売 × 売/資

総資本営業利益率は、上昇

20X1年 20X2年

16/160 → 1/10 < 21/200 → 1.05/10

総資本営業利益率は、上昇でア、イのみに絞り、

売上高営業利益率は、低下

20X1年 20X2年

16/128 → 4/32 →1/8 > 21/210 → 1/10

総資本回転率は、上昇

20X1年 20X2年

128/160 < 210/200

→答えは「イ」

ア 総資本営業利益率は上昇したが、/その要因は売上高営業利益率の上昇である。

イ 総資本営業利益率は上昇したが、/その要因は総資本回転率の上昇である。

ウ 総資本営業利益率は低下したが、/その要因は売上高営業利益率の低下である。

エ 総資本営業利益率は低下したが、/その要因は総資本回転率の低下である。

計算ミスが無いように分数にして見える化して、簡単に処理する。

私の当日の難易度評価は両問題Aでした。

「絶対に落とせない問題がここにはある。」

※難易度評価。

あとで見返すときのためにABCでランク付けする。

A 確実に正解で見返す必要のない問題。正答率80~100%。難易度:低

B 正解だとは思うが、見返す必要のある問題。50~60%。難易度:中

C 難解な問題。正答率20~40%。難易度:高

※いいねと思った方は、ポチってください。